Номер банковской карты: что скрывается за цифрами и как это защищает ваши деньги

История номеров карт началась еще в 50–60-х годах XX века, когда первые кредитки имели всего несколько цифр. Сегодня же за каждой комбинацией стоят сложные цифровые системы: миллионы уникальных кодов, которые помогают банкам и платежным сетям мгновенно идентифицировать карту и защищать ваши платежи.

Поэтому давайте просто и понятно разберемся, что скрывается за вашим номером карты и как сохранить деньги в безопасности 👇

▪️ Что означает номер карты

▪️ Виртуальные карты и токенизация

▪️ Как обеспечить безопасность при онлайн-платежах

Общая структура и длина номера карты

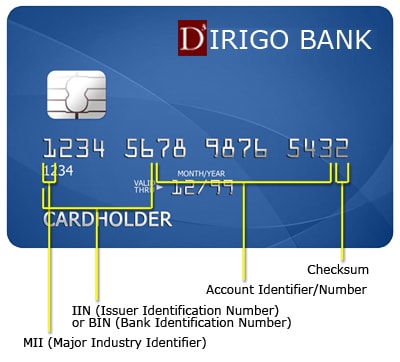

Номер банковской карты (PAN — Primary Account Number) имеет стандартизированную структуру — это не случайный набор цифр, а продуманная последовательность, которая позволяет платежным системам и банкам идентифицировать эмитента, тип карты и внутренний номер счета.

Самая распространенная длина PAN — 16 цифр, однако международные стандарты допускают диапазон от 13 до 19 цифр. Из-за этого на практике можно встретить несколько вариантов, например некоторые карты American Express имеют 15 цифр, а специальные или устаревшие выпуски — 13 или 19 цифр.

Вариативность длины обусловлена потребностями банков и платежных систем — более длинные номера дают больше комбинаций для уникальной идентификации клиентских счетов, тогда как короткие иногда использовались в исторических или внутренних выпусках.

Что означает первая цифра номера?

Источник: Ikajo

Первая цифра — это обозначение платежной системы (Major Industry Identifier). В Украине наиболее распространенные варианты:

- 4 — Visa;

- 5 или 2 — MasterCard;

- 9 — «Простір».

В мире также используют и другие коды (например, 3 для American Express, 62/81 — China UnionPay). Таким образом, с первого взгляда можно быстро определить, к какой системе принадлежит карта.

Следующие 6 цифр

Первые шесть цифр вместе с MII образуют BIN / IIN (Bank/Issuer Identification Number) — своеобразную «визитку» эмитента. По этим цифрам можно узнать:

- платежную систему;

- страну выпуска;

- банк-эмитент;

- тип карты (дебетовая/кредитная);

- категорию (стандартная, Gold, Platinum и т. д.).

Вводя шестизначный BIN в специальный сервис или в базу банка, получаем быструю идентификацию эмитента. Например, BIN 5375 или 5168 может принадлежать ПриватБанку, 5168 также часто встречается у карт monobank. BIN 4048 или 4043 обычно принадлежит Ощадбанку.

Цифры на карте, начиная с 7-й

Средняя часть PAN (цифры с 7-й по предпоследнюю) — внутренний идентификатор карты в пределах банка. Здесь банк может закодировать:

- номер счета или его часть;

- валюту счета;

- класс карты (Standart, Gold, Platinum);

- внутренние серийные или групповые коды.

Эта часть делает каждую карту уникальной для эмитента. Последняя цифра PAN — контрольное число, рассчитанное по алгоритму Луна (Luhn). Оно помогает проверить правильность всего номера карты и предотвратить ошибки при вводе, например во время онлайн-платежей. А подробнее о том, как работает алгоритм Луна, мы рассказывали по ссылке.

Виртуальные карты и токенизация

В современном цифровом банкинге все чаще вместо физических номеров карт используют виртуальные номера или токены — специальные цифровые заменители реального PAN. Их основная задача — снизить риски утечки данных при онлайн-оплатах.

Когда вы добавляете карту в Apple Pay, Google Pay или другой платежный сервис, создается токен — уникальный номер, который связан с вашей реальной картой, но не повторяет ее цифры. При покупке именно токен передается в платежную систему, а не настоящий номер. Таким образом, даже если злоумышленник получит эти данные, он не сможет использовать их для кражи средств.

Токенизация — это ключевой элемент современной финансовой безопасности, который:

- изолирует реальный номер карты от продавцов и сторонних систем;

- позволяет банку легко отозвать или изменить токен без перевыпуска карты;

- обеспечивает безопасную работу в экосистемах Apple Pay, Google Pay, Garmin Pay, Fitbit Pay и т. д.

Это означает, что даже в случае потери или взлома данных вы остаетесь защищенными — ведь настоящий номер карты остается известным только вашему банку.

Практические советы по безопасности

Защита реквизитов карты — это сочетание технологий и личной внимательности со стороны пользователя. Даже лучшие системы безопасности не гарантируют защиту, если данные передаются неосторожно.

Вот несколько простых, но важных рекомендаций:

- Не передавайте полный PAN, CVV или срок действия карты по незащищенным каналам. Банки никогда не запрашивают эти данные по телефону, в мессенджерах или письмах.

- Всегда проверяйте адрес сайта. Перед вводом реквизитов убедитесь, что страница имеет защищенное соединение — адрес начинается с https://, а рядом с ним есть значок замка.

- Включите уведомления о транзакциях. Push- или SMS-уведомления помогают мгновенно отслеживать движение средств и вовремя реагировать в случае подозрительной операции.

- Активируйте двухфакторную аутентификацию (2FA). Даже если мошенник будет иметь ваши платежные данные, без подтверждения транзакции в приложении банка деньги потратить не удастся.

- Используйте виртуальные или одноразовые карты для интернет-покупок. Это позволяет контролировать лимит и срок действия карты, минимизируя риск злоупотреблений. Подробнее об одноразовых картах рассказывали по ссылке.

- Немедленно обращайтесь в банк, если подозреваете мошенничество. Большинство банков поддерживают мгновенную блокировку карты через мобильное приложение или горячую линию. Чем быстрее сообщите в банк, тем выше шансы спасти деньги.

Итак, каждая карта — это не просто кусочек пластика, а целый мир технологий и инноваций в вашем кармане. Используйте ее разумно, узнавайте о ее функциях больше и оставайтесь на шаг впереди мошенников.

А чтобы всегда быть в курсе финансовых лайфхаков и новинок, следите за нашими соцсетями 👇