Номер банківської картки: що ховається за цифрами та як це захищає ваші гроші

Історія номерів карток почалася ще у 50–60-х роках XX століття, коли перші кредитки мали всього кілька цифр. Сьогодні ж за кожною комбінацією стоять складні цифрові системи: мільйони унікальних кодів, які допомагають банкам і платіжним мережам миттєво ідентифікувати картку й захищати ваші платежі.

Тож давайте просто й зрозуміло розберемося, що ховається за вашим номером картки та як зберегти гроші в безпеці 👇

▪️ Що означає номер картки

▪️ Віртуальні картки та токенізація

▪️ Як забезпечити безпеку під час онлайн платежів

Загальна структура і довжина номеру картки

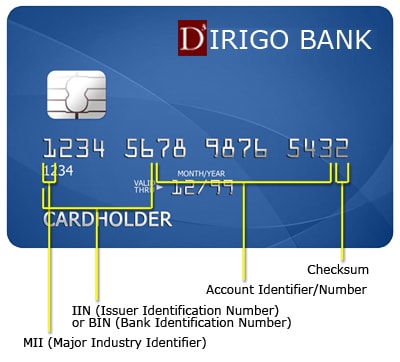

Номер банківської картки (PAN — Primary Account Number) має стандартизовану структуру — це не випадковий набір цифр, а продумана послідовність, яка дозволяє платіжним системам і банкам ідентифікувати емітента, тип картки й внутрішній номер рахунку.

Найпоширеніша довжина PAN — 16 цифр, проте міжнародні стандарти допускають діапазон від 13 до 19 цифр. Через це на практиці можна зустріти кілька варіантів, наприклад деякі карти American Express мають 15 цифр, а спеціальні або застарілі випуски — 13 чи 19 цифр.

Варіативність довжини обумовлена потребами банків і платіжних систем — довші номери дають більше комбінацій для унікальної ідентифікації клієнтських рахунків, тоді як короткі іноді використовувалися в історичних або внутрішніх випусках.

Що означає перша цифра номера?

Джерело: Ikajo

Перша цифра — це позначення платіжної системи (Major Industry Identifier). В Україні найпоширеніші варіанти:

- 4 — Visa;

- 5 або 2 — MasterCard;

- 9 — «Простір».

У світі також використовують й інші коди (наприклад, 3 для American Express, 62/81 — China UnionPay). Таким чином, з першого погляду можна швидко визначити, до якої системи належить картка.

Наступні 6 цифр

Перші шість цифр разом з MII утворюють BIN / IIN (Bank/Issuer Identification Number) — своєрідну «візитівку» емітента. За цими цифрами можна дізнатися:

- платіжну систему;

- країну випуску;

- банк-емітент;

- тип картки (дебетова/кредитна);

- категорію (стандартна, Gold, Platinum тощо).

Вводячи шестизначний BIN у спеціальний сервіс або в базу банку, отримуємо швидку ідентифікацію емітента. Наприклад, BIN 5375 або 5168 може належати ПриватБанку, 5168 також часто зустрічається у карток monobank. BIN 4048 або 4043 зазвичай належить Ощадбанку.

Цифри на карті, починаючи з 7-ї

Середня частина PAN (цифри з 7-ї по передостанню) — внутрішній ідентифікатор картки в межах банку. Тут банк може закодувати:

- номер рахунку або його частину;

- валюту рахунку;

- клас картки (Standart, Gold, Platinum);

- внутрішні серійні або групові коди.

Ця частина робить кожну картку унікальною для емітента. Остання цифра PAN — контрольне число, розраховане за алгоритмом Луна (Luhn). Воно допомагає перевірити правильність всього номера картки та запобігти помилкам при введенні, наприклад під час онлайн-платежів. А детальніше про те, як працює алгоритм Луна ми розповідали за посиланням.

Віртуальні картки та токенізація

У сучасному цифровому банкінгу все частіше замість фізичних номерів карток використовують віртуальні номери або токени — спеціальні цифрові замінники реального PAN. Їхнє основне завдання — зменшити ризики витоку даних під час онлайн-оплат.

Коли ви додаєте картку до Apple Pay, Google Pay або іншого платіжного сервісу, створюється токен — унікальний номер, який зв’язаний із вашою реальною карткою, але не повторює її цифри. Під час покупки саме токен передається в платіжну систему, а не справжній номер. Таким чином, навіть якщо зловмисник отримає ці дані, він не зможе використати їх для крадіжки коштів.

Токенізація — це ключовий елемент сучасної фінансової безпеки, який:

- ізолює реальний номер картки від продавців і сторонніх систем;

- дозволяє банку легко відкликати або змінити токен без перевипуску картки;

- забезпечує безпечну роботу в екосистемах Apple Pay, Google Pay, Garmin Pay, Fitbit Pay тощо.

Це означає, що навіть у разі втрати або зламу даних ви залишаєтеся захищеними — адже справжній номер картки залишається відомим лише вашому банку.

Практичні поради щодо безпеки

Захист реквізитів картки — це поєднання технологій і особистої уважності від користувача. Навіть найкращі системи безпеки не гарантують захисту, якщо дані передаються необережно.

Ось кілька простих, але важливих рекомендацій:

- Не передавайте повний PAN, CVV або термін дії картки незахищеними каналами. Банки ніколи не запитують ці дані телефоном, у месенджерах або листах.

- Завжди перевіряйте адресу сайту. Перед введенням реквізитів переконайтесь, що сторінка має захищене з’єднання — адреса починається з https://, а біля неї є значок замка.

- Увімкніть повідомлення про транзакції. Push- або SMS-сповіщення допомагають миттєво відстежувати рух коштів і вчасно реагувати у разі підозрілої операції.

- Активуйте двофакторну аутентифікацію (2FA). Навіть якщо шахрай матиме ваші платіжні дані, без підтвердження транзакції в застосунку банку гроші витратити не вдасться.

- Використовуйте віртуальні або одноразові картки для інтернет-покупок. Це дозволяє контролювати ліміт і час дії картки, мінімізуючи ризик зловживань. Більше про одноразові картки розповідали за посиланням.

- Негайно звертайтесь до банку, якщо підозрюєте шахрайство. Більшість банків підтримують миттєве блокування картки через мобільний застосунок або гарячу лінію. Чим швидше повідомите банк, тим вищі шанси врятувати гроші.

Отже, кожна картка — це не просто шматочок пластику, а цілий світ технологій і інновацій у вашій кишені. Використовуйте її розумно, дізнавайтеся про її функції більше і залишайтеся на крок попереду шахраїв.

А щоб завжди бути в курсі фінансових лайфхаків та новинок, слідкуйте за нашими соцмережами 👇